【フラット35】Sとは?利用できる技術要件やメリット、注意点を解説

住宅ローン商品の1つであるフラット35は、全期間固定金利で団信加入が任意という商品です。2025年以降、省エネ性能の高い住宅は「金利優遇」「補助金」「税制優遇」の三位一体で支援される時代です。

その中心にあるのが、設計段階から活用できる金利優遇制度「フラット35S」です。

フラット35Sの利用には、取得する住宅の技術基準が設定されています。

フラット35Sの金利優遇の詳細を、技術基準に焦点を当てながら解説します。

【フラット35】Sとは

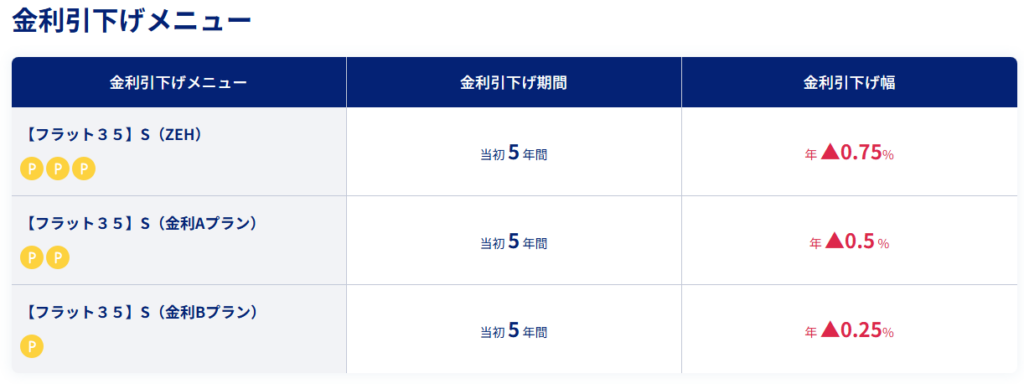

【フラット35】Sは、性能に応じて当初5年間、標準で年▲0.25%(金利Bプラン)または年▲0.5%(金利Aプラン)の金利引き下げが適用されます。

ZEHに適合する場合は、当初5年間は年▲0.75%(▲0.5% + ▲0.25%)、**6年目から10年目までは年▲0.25%**の優遇となります。

さらに、【フラット35】子育てプラスや【フラット35】地域連携型といったポイント制メニューを組み合わせることで、当初5年間で最大年▲1.0%(子育てプラスを利用しない場合)まで優遇幅を拡大できます。また、子どもの人数や他のポイントメニューの組み合わせによっては、6年目以降も優遇が継続する場合があります。

ただし、複数の引き下げメニューを併用した場合の最大金利引き下げは、当初5年間で年1.0%を上限としています(【フラット35】子育てプラスを利用しない場合)。

最新の情報は、住宅金融支援機構のウェブサイト等でご確認ください。

【フラット35】とは

フラット35Sの基盤となるフラット35は、全期固定金利の住宅ローン商品です。住宅金融支援機構と民間金融機関が提携し、提供しています。

固定金利での長期貸出には、市場の金利変動にともなうリスクが生じます。このリスクを住宅金融支援機構が担うことで、民間だけでは難しい長期固定金利を実現しています。

【フラット35】と【フラット35】Sの違い

申込時年齢や借入額・期間、返済負担率などの基本的な借入条件は同じです。フラット35とフラット35Sは、金利優遇の有無が異なります。フラット35Sは、条件を満たせば当初5年間の金利優遇が受けられます。

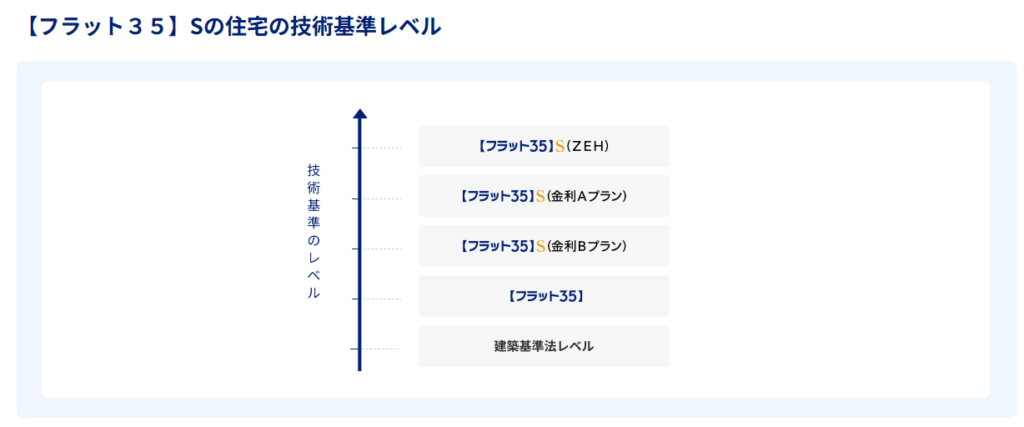

【フラット35】Sの金利優遇プランと技術基準

フラット35Sの金利優遇プランと満たすべき技術基準を、解説します。

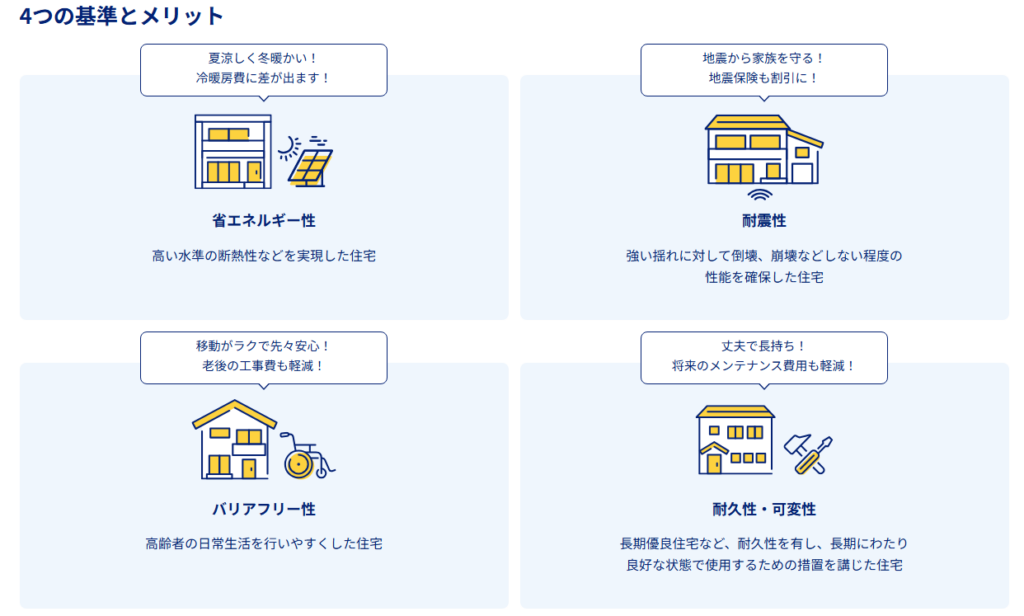

フラット35Sの技術基準は、住宅性能表示制度の等級体系と連動しており、

断熱・耐震・可変性・バリアフリーの4領域で構造計算や仕様設計に直結します。

設計初期段階でフラット35S適合を見据えることで、長期優良住宅やZEH補助金との併用設計が可能になります。

新築×ZEH

新築でZEH基準の住宅を取得すると、当初5年間年▲0.75%の金利優遇が受けられます。戸建住宅・共同住宅ともに、断熱性能・一次エネルギー消費量でZEH基準を満たすことが求められます。

フラット35Sの適用対象は、次の通りです。

〈戸建住宅〉

・ZEH

・Nearly ZEH(寒冷地、低日射地域、多雪地域)

・ZEH Oriented(寒冷地、多雪地域など創エネルギー設備の設置が難しい地域)

〈共同住宅〉

・ZEH-M

・Nearly ZEH-M

・ZEH-M Ready

・ZEH-M Oriented

2030年の「ZEH基準義務化」の波が押し寄せています。ZEHについて理解を深めたい方は、合わせてこちらの記事を読むことを推奨します。

新築×金利Aプラン

金利Aプランは、条件を満たした新築住宅取得者の金利を、当初5年間年▲0.5%優遇します。金利Aプランの技術基準は、以下の4つです。

◎ 省エネルギー性

断熱等性能等級5以上(推奨:等級6相当以上)、一次エネルギー消費量等級6以上

◎ 耐震性

耐震等級(構造躯体の倒壊防止)3、または免震建築物※

※ 住宅性能表示制度の評価方法基準1-3に適合

◎ バリアフリー性

高齢者等配慮対策等級4以上

共同建ての専用部分は等級3以上

◎ 耐久性・可変性

長期優良住宅相当の耐久性と可変性

全体として、金利Aプランでは長期優良住宅水準が求められると考えてください。

新築×金利Bプラン

金利Aプランより緩和された条件で、当初5年間年▲0.25%の金利優遇を受けられるのが金利Bプランです。金利Bプランの技術基準は、以下のとおりです。

◎ 省エネルギー性

一次エネルギー消費量等級6 または、断熱等性能等級5以上。

◎ 耐震性

耐震等級(構造躯体の倒壊等防止)2以上

◎ バリアフリー性

高齢者等配慮対策等級3以上

◎耐久性・可変性

劣化対策等級3、かつ維持管理等級2以上

※ 共同住宅:躯体天井高の確保(2.5m以上)、間取り変更の障害となる壁・柱がない

中古×ZEH

取得する中古住宅が規定を満たしていれば、ZEH住宅の取得とみなされ、金利優遇を受けられます。優遇金利は、新築と同様に当初5年間年▲0.75%です。

中古住宅でフラット35S・ZEHを利用するには、以下1〜3のいずれかを満たす必要があります。

- 新築時にZEH基準に適合していたことを示す証明書または評価書・報告書等があること。所定の劣化事象がなく、新築時から基準に関する部分の変更がないこと

- 既存住宅の建設住宅性能評価書等が取得されていること。基準に関する部分について、評価時から変更がないこと

- 新築住宅の基準に適合しており、所定の劣化事象等が認められないこと

中古×金利Aプラン

金利Aプラン(借入金利を当初5年間年▲0.5%優遇)の技術条件は、次の通りです。

◎ 省エネルギー性

断熱等性能等級4かつ、一次エネルギー消費量等級6

または

断熱等性能等級5以上、かつ一次エネルギー消費量等級4 or 5

◎ 耐震性

耐震等級(構造躯体の倒壊等防止)2以上または、免震建築物

※ 住宅性能表示制度の評価方法基準第5の1-3に適合しており、構造耐力に影響する劣化事象等が認められない

◎ バリアフリー性

高齢者等配慮対策等級3以上

◎ 耐久性・可変性

長期優良住宅(維持保全計画認定を含む)または、劣化対策等級3かつ維持管理等級2以上

※ 共同住宅では、躯体天井高の確保(2.5m以上)および、間取り変更の障害となる壁または柱がない

中古×金利Bプラン

金利Bプラン(借入金利を当初5年間年▲0.25%優遇)の技術条件は、次の通りです。

◎ 省エネルギー性

開口部断熱または、外壁等断熱

◎ 耐震性

基準なし

◎ バリアフリー性

高齢者等配慮対策等級2以上

◎ 耐久性・可変性

基準なし

| 〈POINT〉金利Aプラン・Bプランは、品確法が定める住宅性能表示制度の性能等級等と同等です。住宅性能評価書を取得しなくても、所定の物件検査に合格すれば、【フラット35】の金利Aプランもしくは、金利Bプランを利用できます。 |

【フラット35】Sの申し込み要件

フラット35Sの申し込み要件は、フラット35と同様です。フラット35の基本的な要件を解説します。

主契約者の申し込み時年齢・国籍

フラット35を申し込めるのは、申込時年齢が満70歳未満の方のみです。2世代続けて住宅ローンを負う親子リレー返済の場合は、この限りではありません。

日本国籍の方、永住許可を受けている方、特別永住者の方が申し込めます。

総返済負担率

総返済負担率とは、年収に占める合計返済額の割合です。フラット35では、年収に応じた総返済負担率が設定されています。

| 年収 | 400万円未満 | 400万円以上 |

| 総返済負担率基準 | 30%以下 | 35%以下 |

返済負担率には、住宅ローン以外の借入(自動車ローン、カードローンなど)も含まれます。

資金使途

フラット35は、申込者本人または親族が居住する住宅の購入にのみ、利用できます。賃貸目的で取得する物件の資金としては、利用できません。

借入額

フラット35Sで借入できる金額は、100万円以上8,000万円以下(1万円単位)です。建設費、土地取得費等に充当できます。非住宅部分の購入には使えません。

借入期間

フラット35の借入最短期間は15年です。申込者か連帯債務者が満60歳以上の場合は10年以上となります。

最長借入期間は、次のいずれか短い年数(1年単位)です。

・80歳-申込時の年齢

・35年

借入金利

フラット35(フラット35S)は、借入期間を通じて金利が変わらない「全期間固定金利」の住宅ローンです。基本となる借入金利は、借入期間や融資率、団体信用生命保険(団信)の有無や種類によって変わります。

フラット35Sは、この基本金利からの引き下げと考えてください。

保証人

フラット35Sでは保証人は不要で、民間金融機関が融資したローンを機構が買い取るスキームにより、保証料もかかりません。

団体信用生命保険

団体信用生命保険(団信)への加入は任意です。加入しない場合もフラット35を利用できます。

頭金

頭金0円でも、フラット35を利用できます。自己資金が少なくても借入できる点は、フラット35Sのメリットの1つでしょう。

収入合算・ペアローン・リレー返済

フラット35は、申込者の親や子、配偶者等との収入合算が可能です。また、ペアローンも利用できます。

申込時に満70歳以上の人は、子や孫との親子リレー返済を検討しても良いでしょう。

【フラット35】Sのメリット

フラット35Sを利用するメリットを、2つ解説します。

フラット35Sの金利優遇は、施主だけでなく開発・販売側にとっても「資金計画の後押し」となります。

仕様を金利A・Bプラン相当に引き上げるだけで、購入者の総返済額を最大200万円以上軽減でき、付加価値提案・成約率向上に直結します。

【フラット35】子育て支援型・地域活性化型と併用できる

フラット35Sは、フラット35の金利優遇制度である子育て支援型・地域活性化型と併用できます。

子育て支援型は子育て世帯を、地域活性型はUターンで住宅を取得する人などが対象です。どちらもフラット35の金利を当初5年間、年間0.25%引き下げます。

フラット35Sと組み合わせると、最大で当初5年間、年間1.0%の金利優遇を受けられます。

高性能住宅の恩恵を受けられる

フラット35Sは、高性能な住宅の取得を対象とした優遇制度です。フラット35Sの条件を満たす住宅は断熱性や気密性、耐震性に優れており、快適な生活が手に入ります。

耐震性の高さにより、地震保険料も割引されるでしょう。高性能住宅は住宅ローン控除が適用される借入限度額も大きいといった、金銭的なメリットも多々あります。

【フラット35】Sの注意点

フラット35Sの利用にあたっての注意点を3つ、解説します。

技術基準証明は、適合証明書の発行機関ごとに審査期間が異なり、建築スケジュールに影響する場合があります。

設計者・デベロッパーは、早期に評価機関を確定し、申請・検査工程を販売計画に組み込むことが重要です。

一定期間経過後は金利が上がる

原則、【フラット35】Sの標準優遇期間は当初5年間です。

ただし、【フラット35】子育てプラスを併用し、当初5年間で使い切れないポイントがある場合、6~10年目へ繰り越しされ、引下げが継続するケースがあります(設計・資金計画時に要確認)。

現在、変動金利は上昇傾向にありますが、まだ固定金利より低い水準です。市場動向やライフプランを見据え、固定か変動か、十分な検討が必要です。

予算に達すると受付が終了する

フラット35Sは年度予算制であり、上限に達すると受付が停止される場合があります。

ただし年度途中での追加配分が行われることもあるため、最新情報は住宅金融支援機構サイトで確認しましょう。

フラット35や他の住宅ローンからの借り換えには利用できない

フラット35Sは、新たに住宅ローンを契約する人を対象とする制度です。フラット35や他の住宅ローンからの借り換えには利用できません。

まとめ

フラット35Sは、単なるローン優遇制度ではなく、省エネ・耐震・長寿命化を前提とした設計の共通指標です。

設計段階からフラット35Sの技術要件を満たす設計を行えば、金利優遇・補助金・顧客満足度の三拍子を同時に実現できます。

フラット35Sの申込には、取得する住宅がZEHや規定の性能を有しているかの証明が必要です。また、予算もあるため、申込前に締め切られる可能性もあります。

しろくま省エネセンターでは、業界初の「省エネ計算返金保証」を行っております。

個人住宅、小規模事務所から大型工場などまで、幅広く対応しています。まずはお気軽にご相談ください!